金達(dá)萊作為近期備受關(guān)注的污水處理領(lǐng)域新股,以其18至40倍的估值區(qū)間和“妖2牛2”的市場(chǎng)標(biāo)簽,引發(fā)了投資者的廣泛討論。該公司專注于水污染治理,在環(huán)保政策持續(xù)加碼的背景下,其業(yè)務(wù)前景與投資價(jià)值值得深入剖析。

一、核心業(yè)務(wù):聚焦污水處理與技術(shù)創(chuàng)新

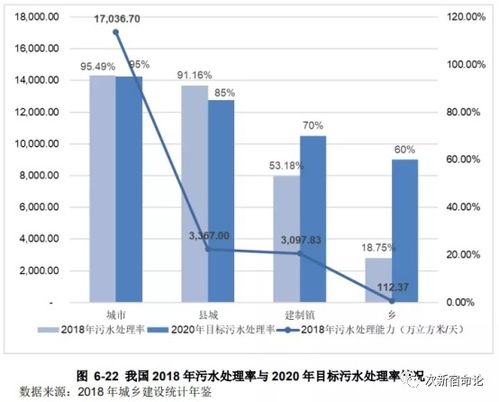

金達(dá)萊的主營(yíng)業(yè)務(wù)涵蓋污水處理設(shè)備研發(fā)、工程設(shè)計(jì)、系統(tǒng)集成及運(yùn)營(yíng)服務(wù),尤其在工業(yè)廢水處理和農(nóng)村污水治理領(lǐng)域具備技術(shù)優(yōu)勢(shì)。公司通過(guò)自主研發(fā)的高效生物處理技術(shù),提升了污水處理的效率和達(dá)標(biāo)穩(wěn)定性,契合當(dāng)前“精準(zhǔn)治污、科學(xué)治污”的行業(yè)趨勢(shì)。隨著“水十條”等政策的深入推進(jìn),污水處理市場(chǎng)需求持續(xù)釋放,為公司增長(zhǎng)提供了堅(jiān)實(shí)基礎(chǔ)。

二、估值分析:18-40倍區(qū)間的合理性探討

當(dāng)前市場(chǎng)給予金達(dá)萊18至40倍的估值區(qū)間,反映了對(duì)其成長(zhǎng)潛力的分歧。從行業(yè)角度看,A股環(huán)保板塊平均市盈率約為25倍,而具備技術(shù)壁壘的細(xì)分龍頭往往享受溢價(jià)。金達(dá)萊若能在技術(shù)創(chuàng)新或市場(chǎng)份額上取得突破,估值有望向區(qū)間上限靠攏;但需警惕市場(chǎng)競(jìng)爭(zhēng)加劇、項(xiàng)目回款周期等風(fēng)險(xiǎn),這些因素可能壓制估值表現(xiàn)。投資者應(yīng)結(jié)合公司訂單增速、毛利率變化等基本面指標(biāo)動(dòng)態(tài)評(píng)估。

三、新股評(píng)級(jí):兼具潛力與波動(dòng)性的“妖牛”特質(zhì)

“妖2牛2”的標(biāo)簽揭示了該股的兩面性:一方面,作為環(huán)保風(fēng)口下的新股,可能因政策催化或資金追捧呈現(xiàn)短期強(qiáng)勢(shì)(“妖”性);另一方面,其水污染治理的剛性需求和技術(shù)積累,賦予了中長(zhǎng)期成長(zhǎng)邏輯(“牛”性)。評(píng)級(jí)需綜合考慮:

- 優(yōu)勢(shì):政策紅利明確、技術(shù)儲(chǔ)備扎實(shí)、污水處理賽道空間廣闊。

- 風(fēng)險(xiǎn):新股波動(dòng)性大、行業(yè)競(jìng)爭(zhēng)白熱化、估值短期偏高可能引發(fā)調(diào)整。

建議風(fēng)險(xiǎn)承受能力較強(qiáng)的投資者可適度關(guān)注,但需警惕追高風(fēng)險(xiǎn),宜采取分批布局策略。

四、治理與水污染治理行業(yè)展望

金達(dá)萊的公司治理結(jié)構(gòu)相對(duì)規(guī)范,但作為新股,其治理有效性需經(jīng)時(shí)間檢驗(yàn)。從行業(yè)層面看,“十四五”期間水污染治理投入預(yù)計(jì)超萬(wàn)億元,膜技術(shù)、智慧水務(wù)等細(xì)分方向成長(zhǎng)性突出。公司若能深耕工業(yè)廢水資源化、農(nóng)村污水市場(chǎng)化運(yùn)營(yíng)等藍(lán)海,有望打開(kāi)二次成長(zhǎng)曲線。

金達(dá)萊是一只兼具政策紅利與技術(shù)底色的污水處理標(biāo)的,其估值區(qū)間反映了市場(chǎng)對(duì)短期彈性與長(zhǎng)期價(jià)值的平衡。投資者應(yīng)淡化“妖股”標(biāo)簽,聚焦其技術(shù)迭代能力與項(xiàng)目落地進(jìn)度,在行業(yè)高景氣周期中挖掘結(jié)構(gòu)性機(jī)會(huì)。